2024年11月11日,第29屆聯合國(guó)氣候變化大會(COP29)首日,各締約方就《巴黎協定》第6.4條機制下的兩項碳信用(yòng)标準及其動态更新(xīn)機制達成共識,為(wèi)全球碳市場的建立提供了重要的技(jì )術基礎和規則依據,也傳遞了碳市場國(guó)際化的重要信号。

6.4條機制一旦啓動,将促使國(guó)内碳市場進一步完善法律和政策框架,以适應國(guó)際碳市場的新(xīn)變化,從而提升國(guó)内碳市場的國(guó)際影響力。

國(guó)際社會正在由點到面,從政府到市場,從供給到需求,從産(chǎn)業到金融,雖然緩慢但是循序漸進、有(yǒu)條不紊地構建統一碳市場。

對中(zhōng)國(guó)而言,碳市場是一種兼具(jù)激勵機制和約束機制的系統性、多(duō)維度的重大制度設計和工(gōng)具(jù)創新(xīn)。中(zhōng)國(guó)是全球*大的發展中(zhōng)國(guó)家和碳排放國(guó),以煤為(wèi)主的能(néng)源體(tǐ)系和高碳的産(chǎn)業結構下,持續推動市場規模拓展,有(yǒu)序将重點高耗能(néng)行業全面納入碳市場管控範圍,對中(zhōng)國(guó)低成本、高效率的實現能(néng)源轉型和社會經濟轉型有(yǒu)重要的促進作(zuò)用(yòng),也為(wèi)融入碳市場國(guó)際化進程奠定了基礎。

在能(néng)源基金會的支持下,中(zhōng)國(guó)能(néng)源研究會能(néng)效與投資評估專委會開展了加快工(gōng)業行業納入全國(guó)碳市場的相關研究,為(wèi)推動工(gōng)業領域綠色低碳發展、促進全國(guó)碳市場高效穩定運行提供有(yǒu)效參考。

構建新(xīn)發展格局的重要支撐:建設統一高效的全國(guó)碳市場

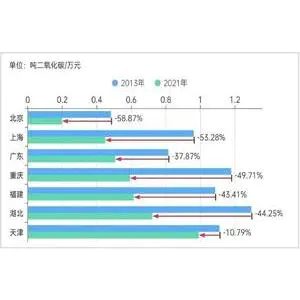

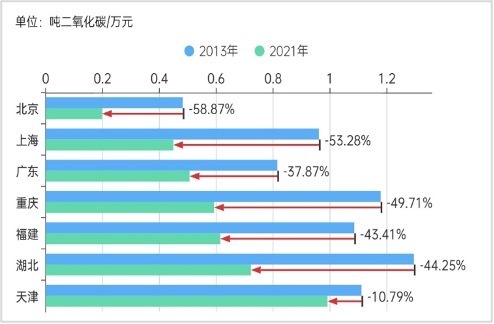

中(zhōng)國(guó)碳市場從無到有(yǒu)、試點先行、穩健發展,2011年10月,國(guó)家發展和改革委員會辦(bàn)公(gōng)廳印發《關于開展碳排放權交易試點工(gōng)作(zuò)的通知》,标志(zhì)着中(zhōng)國(guó)試點碳市場的建設正式啓動。2013年正式運行以來,北京、天津、上海、重慶、廣東、湖(hú)北、深圳、福建八個試點碳市場累計交易量6.6億噸,累計交易額183.7億元,交易機制不斷推陳出新(xīn),區(qū)域碳排放增量和強度保持雙降趨勢(圖1)。

圖1 試點省市碳排放強度下降情況(2013年和2021年)

“十四五”以來,中(zhōng)國(guó)進入了能(néng)源低碳轉型的關鍵期,也進入了碳達峰的攻堅期與窗口期。

經過多(duō)年試點實踐探索,2021年7月,全國(guó)碳排放權交易市場正式啓動,成為(wèi)全球碳配額總量*大的碳市場,作(zuò)為(wèi)目前全國(guó)碳市場唯一主體(tǐ),電(diàn)力行業減碳成效顯著,2023年電(diàn)力行業單位發電(diàn)量二氧化碳排放量比2018年降低了8.78%,為(wèi)更多(duō)行業納入全國(guó)碳市場奠定基礎、形成示範提供了借鑒。

但對比已有(yǒu)20年發展曆史的歐盟市場,中(zhōng)國(guó)碳市場的效能(néng)尚未被激發出來,還存在參與行業類型單一,市場流動性不足、市場運行效率低等問題,迫切需要引入更多(duō)減排成本有(yǒu)差異的排放主體(tǐ),來增加市場的多(duō)元化和差異化,提升碳交易市場活躍度,從而助力碳交易機制真正發揮市場配置功能(néng)作(zuò)用(yòng)。

在政策導向從“能(néng)源雙控”向“碳雙控”轉型,全球氣候治理(lǐ)不确定性和不穩定性陡增的情況下,構建更加有(yǒu)效、更有(yǒu)活力、更具(jù)國(guó)際影響力的碳市場成為(wèi)健全綠色低碳發展機制的重要任務(wù)。

為(wèi)進一步加大碳減排力度、壓實企業的碳減排責任,中(zhōng)國(guó)政府近兩年來在一系列重大會議和重要政策文(wén)件中(zhōng)就擴大全國(guó)碳市場覆蓋範圍作(zuò)出重要部署,逐漸刻畫出清晰且明确的全國(guó)碳市場擴容條件,提出以國(guó)家控制溫室氣體(tǐ)排放的總體(tǐ)要求為(wèi)抓手,綜合考慮減排緊迫性、産(chǎn)業發展情況、減污降碳貢獻、行業接受程度、數據質(zhì)量基礎和國(guó)際社會關注度等因素,有(yǒu)步驟地優先納入碳排放量大、減污降碳協同效果好、數據質(zhì)量基礎好的重點行業,為(wèi)碳市場擴容提供了較為(wèi)清晰的預期。

提高碳市場有(yǒu)效性和活力:加快工(gōng)業行業的融入

工(gōng)業是中(zhōng)國(guó)國(guó)民(mín)經濟的主導産(chǎn)業,也是應對氣候變化的重要領域。當前,中(zhōng)國(guó)工(gōng)業産(chǎn)業結構仍然不合理(lǐ),高耗能(néng)産(chǎn)業所占比例仍然較大,工(gōng)業領域能(néng)源消費量占全國(guó)總體(tǐ)消費的六成,直接碳排放量占總量的近四成左右。

因此,适度超前謀劃工(gōng)業綠色低碳跨越式發展,以碳交易市場作(zuò)為(wèi)促進工(gōng)業綠色轉型的關鍵抓手,是應對不穩定不确定國(guó)際國(guó)内環境的重要選擇。

重點工(gōng)業行業全面納入全國(guó)碳市場,一方面促進了行業碳排放核算規則的逐步完善,覆蓋範圍也将從50億噸擴容至80億噸,占全球排放總量的20%以上,為(wèi)與國(guó)際碳市場建立鏈接合作(zuò)做好接口準備。

另一方面,全國(guó)碳市場的資源配置作(zuò)用(yòng)将推動高碳企業提高其綠色生産(chǎn)率,使碳約束的外部性内部化,抑制高碳企業無效、低效的能(néng)源投資沖動,将資金有(yǒu)效引導至*大程度挖掘節能(néng)降耗、能(néng)源結構調整和工(gōng)藝改造、産(chǎn)業結構調整、零碳負碳前沿技(jì )術創新(xīn)等領域,持續推動工(gōng)業企業綠色低碳發展取得新(xīn)進展新(xīn)突破。

通過對六大工(gōng)業行業的行業基礎、數據基礎、制度基礎、行業能(néng)力、國(guó)際形勢等條件的比較分(fēn)析,可(kě)以看到,電(diàn)解鋁、水泥和鋼鐵行業納入全國(guó)碳市場的基礎條件相對成熟。

其中(zhōng),電(diàn)解鋁行業産(chǎn)品單一、工(gōng)藝流程簡單,拟納入全國(guó)碳市場的80餘家電(diàn)解鋁企業具(jù)有(yǒu)良好的碳排放數據基礎,拟覆蓋的碳排放量約7000餘萬噸。

水泥行業生産(chǎn)流程相對成熟且簡單,水泥熟料生産(chǎn)工(gōng)段碳排放量約11.2億噸左右,相關企業約1000餘家,行業基礎數據較好,具(jù)備采用(yòng)基準法分(fēn)配碳排放配額的條件。

鋼鐵行業的工(gōng)藝流程和能(néng)耗特征比以上兩個行業複雜,**核算每個設施的碳排放量難度較大,但碳排放量和減排潛力較大,拟納入的碳排放量占全國(guó)碳排放總量的比例約為(wèi)14%,鋼鐵受CBAM的影響比水泥和電(diàn)解鋁更大,納入碳市場需求迫切。

因此,2024年9月,生态環境部發布《全國(guó)碳排放權交易市場覆蓋水泥、鋼鐵、電(diàn)解鋁行業工(gōng)作(zuò)方案(征求意見稿)》,提出2024年将作(zuò)為(wèi)水泥、鋼鐵、電(diàn)解鋁行業**管控年度,2025年底前完成首次履約工(gōng)作(zuò)。 首輪擴容後全國(guó)碳市場新(xīn)增覆蓋排放量近30億噸,新(xīn)增重點排放單位約1500家。

其他(tā)工(gōng)業行業基礎條件成熟度不一,下一步有(yǒu)重點、快速度推進這些行業納入全國(guó)碳市場是未來2-3年的工(gōng)作(zuò)重點。

其中(zhōng),平闆玻璃行業碳排放規模較小(xiǎo),但工(gōng)序技(jì )術集中(zhōng)度高,初步具(jù)備采用(yòng)行業基準法分(fēn)配碳排放配額的條件。

石化和化工(gōng)行業工(gōng)藝流程複雜、工(gōng)序邊界難确定、碳排放結構複雜,原油加工(gōng)和乙烯等工(gōng)序或裝(zhuāng)置的工(gōng)藝流程相對其他(tā)石化産(chǎn)品更簡單,數據基礎較好,但涉及到切分(fēn)、核算的時候,數據質(zhì)量差别很(hěn)大,基準值設定難度較大。

合成氨、甲醇和電(diàn)石生産(chǎn)是化工(gōng)行業中(zhōng)設備相對獨立、生産(chǎn)流程相對簡單、終端能(néng)耗占比較大的三個行業,納入的難度比煉油和乙烯小(xiǎo),但也得考慮是否按原料來源不同設定不同基準值,比如合成氨要考慮煤頭、油頭、氣頭和水頭(即電(diàn)解水制合成氨)等不同制氣工(gōng)序。

銅冶煉行業的企業數量不多(duō),碳排放規模不大,約占有(yǒu)色金屬行業碳排放量的4.2%左右,但生産(chǎn)工(gōng)藝技(jì )術和産(chǎn)品種類較多(duō),裝(zhuāng)備設施複雜,對每類生産(chǎn)工(gōng)藝技(jì )術開發不同的行業基準值有(yǒu)較大難度,因此建議初期采用(yòng)企業曆史強度法分(fēn)配碳排放配額。

*後,造紙行業碳排放基數大、生産(chǎn)工(gōng)藝和能(néng)耗特征複雜,且行業集中(zhōng)度較低,因此行業碳排放數據還在逐步完善中(zhōng),初步可(kě)采用(yòng)企業曆史強度法分(fēn)配配額。

預計2030年前,六大工(gōng)業行業的11個子行業将全部納入全國(guó)碳市場,随着全國(guó)碳市場覆蓋範圍的進一步擴大,碳市場影響力将顯著提升。

工(gōng)業融入全國(guó)碳市場六大關鍵問題

國(guó)際碳市場的政策與實踐為(wèi)中(zhōng)國(guó)碳市場的發展提供了重要參考,但中(zhōng)國(guó)獨特的國(guó)情,決定了碳市場在擴容過程和擴容後的碳市場關鍵要素設計與國(guó)際成熟碳市場還有(yǒu)較大差别。

重點工(gōng)業行業納入全國(guó)碳市場将面臨如何處理(lǐ)好碳市場與行業承受力和公(gōng)平性的關系,如何解決配額分(fēn)配方案制定難度大、間接排放是否納入、碳數據質(zhì)量參差不齊、信息披露制度不完善、碳金融監管有(yǒu)效性較弱等問題,這關系到重點行業納入後全國(guó)碳市場的實際運行效果。

1. 行業承受力與公(gōng)平性問題。減排責任的公(gōng)平合理(lǐ)分(fēn)配是碳市場政策制定的關鍵環節。從行業承受力考慮,企業轉型需要時間和資源投入,碳交易的實施會使相當一批能(néng)耗高、效益低的中(zhōng)小(xiǎo)企業被市場淘汰,甚至實力雄厚的大型企業也會因完成履約或開發節能(néng)減排新(xīn)技(jì )術而增加運營成本。從行業間公(gōng)平性考慮,覆蓋行業的達峰時間、減排潛力、減排成本和低碳技(jì )術水平千差萬别,如果不采用(yòng)差異化的配額分(fēn)配和基準設置方式,或給予相關産(chǎn)業更長(cháng)的過渡期,将無法保證碳交易過程在各個行業之間的可(kě)比性和公(gōng)平性。

2. 配額分(fēn)配方案制定的問題。配額分(fēn)配方案制定工(gōng)作(zuò)内容複雜、專業性強,是支撐行業納入全國(guó)碳市場不可(kě)或缺的基本要素。目前,部分(fēn)工(gōng)業行業已收集的數據尚不足以支撐确定合理(lǐ)的配額分(fēn)配方案。同時,中(zhōng)國(guó)配額制定的方法體(tǐ)系和應用(yòng)相對落後于歐美地區(qū),碳核算方法雖初步建立,但仍存在方法體(tǐ)系相對落後、能(néng)源消費及部分(fēn)化石能(néng)源碳排放因子統計基礎偏差大等問題,影響了碳排放配額分(fēn)配方式的制定工(gōng)作(zuò)。

3. 間接排放是否納入的問題。工(gōng)業間接排放占工(gōng)業碳排放總量的20%以上,如果間接排放不納入,不利于發揮碳市場激發重點高耗能(néng)企業挖掘節能(néng)降耗潛力,也違背了碳市場高效實現節能(néng)減排目标的設計初衷。如果考慮納入間接排放,還需要重視公(gōng)平準确核算高耗能(néng)行業的間接排放、綠電(diàn)如何減計碳排放、重複核算、增加企業隐性碳排放成本、配額分(fēn)配方式複雜等問題。

4. 碳數據質(zhì)量管理(lǐ)問題。高耗能(néng)行業數據獲取流程監管和核算過程比火電(diàn)行業更加複雜,不僅需要綜合企業的原材料、生産(chǎn)工(gōng)藝、關鍵參數等全流程的信息和數據,還要面對企業數據質(zhì)量控制計劃更新(xīn)不及時、計量設備未按相關規定進行校驗、數據口徑不一緻、關鍵參數實測率較低等問題,增加了數據不準确性的風險。

5. 信息披露與市場期待存在差距的問題。試點碳交易實踐中(zhōng)有(yǒu)因信息披露問題出現過企業拒絕履約的現象,全國(guó)碳市場進入第二個履約周期後,重點排放單位信息公(gōng)開中(zhōng),控排企業排放數據、關鍵參數的一些檢測信息和重要數據,不再公(gōng)開可(kě)查可(kě)得。總體(tǐ)來看,中(zhōng)國(guó)碳市場信息披露的法律制度仍處于建設期,碳信息披露程度較低,不利于接受政府與公(gōng)衆監督。

6. 碳金融創新(xīn)不足問題。碳金融可(kě)為(wèi)碳市場參與者提供更多(duō)投資機會和風險管理(lǐ)的選擇,也為(wèi)控排企業提供了碳資産(chǎn)變現的機遇。試點碳市場聯合金融機構圍繞碳配額和CCER現貨引入碳金融産(chǎn)品入場。然而,全國(guó)碳市場尚未對金融和投資機構放開,與歐盟等國(guó)際成熟碳市場相比,中(zhōng)國(guó)碳金融發展尚處于起步階段,面臨碳金融各項制度不完善、監管機制有(yǒu)效性較弱、碳排放權作(zuò)為(wèi)合格質(zhì)押物(wù)還缺乏法律依據等諸多(duō)挑戰,在制度不完善的情況下,金融或社會資本的快速湧入會加劇市場波動,增加市場風險。

加快工(gōng)業行業納入全國(guó)碳市場的政策建議

結合當前政策和市場環境,立足工(gōng)業行業節能(néng)降碳的需要,主管部門要盡快将11個工(gōng)業子行業全部納入全國(guó)碳市場,與此同時,加快制定統一的制度體(tǐ)系和完善的監管機制,并在配額階段性分(fēn)配、間接排放公(gōng)平核算、數據協同、信息披露質(zhì)量、碳金融創新(xīn)等方面做好長(cháng)期準備,為(wèi)工(gōng)業綠色低碳發展提供一個長(cháng)期預期,也為(wèi)工(gōng)業實現碳中(zhōng)和目标起到引導投資、控制總量、發現價格、降低成本、規避風險的作(zuò)用(yòng),從而促進中(zhōng)國(guó)碳中(zhōng)和低成本高效率的實現。

(一)完善碳市場監管機制和市場機制

夯實碳市場法制基礎和各類配套監管細則,在《碳排放權交易管理(lǐ)暫行條例》的基礎上,完善碳市場法律制度的頂層設計,加快出台《碳排放權交易法》《碳金融法》等高位階的法律規範,為(wèi)碳市場平穩有(yǒu)效運行和健康持續發展提供制度保障。

相關機構加快其他(tā)重點工(gōng)業行業的專題研究進度,盡快形成完善的碳核算和核查方法、配額分(fēn)配方案等成果,争取将其他(tā)工(gōng)業行業的納入時間提前到啓動實施階段(2024-2026年),為(wèi)各行業經過2027-2030年的緩沖階段後,适應2030年後總量控制、有(yǒu)償分(fēn)配等機制的轉變奠定基礎。

(二)建立健全碳排放配額初始分(fēn)配機制

中(zhōng)國(guó)正處于由能(néng)耗雙控向碳排放雙控轉變的過渡階段,全國(guó)碳市場的有(yǒu)效運行是碳排放雙控制度的*強制度保障。配額分(fēn)配是碳交易制度的核心基礎,要在宏觀政治經濟背景下,綜合考慮行業市場化程度、産(chǎn)業競争、市場調控需求、社會承受力等因素,建立配額分(fēn)配的基本原則。

首先,設計循序漸進的高耗能(néng)行業配額分(fēn)配機制,初期應以建立控排意識、基礎設施和能(néng)力建設為(wèi)主要目标,對數據積累質(zhì)量高的行業優先采用(yòng)基準線(xiàn)法,再逐漸過渡到所有(yǒu)領域并提高**度。在配額供需平衡方面,應充分(fēn)考慮節能(néng)考核目标、CCER供給的影響,做到盈缺相濟,并随着機制運作(zuò)成熟逐步收緊配額供給。

其次,逐步推進配額總量控制與有(yǒu)償分(fēn)配制度,加快制定碳市場配額總量控制路線(xiàn)圖,針對工(gōng)業行業的差異性,制定分(fēn)行業的配額免費分(fēn)配及有(yǒu)償分(fēn)配規則,真正增加企業在短流程煉鋼、直接還原鐵、資源循環利用(yòng)等低碳工(gōng)藝改造方面的動力。

此外,對行業先進技(jì )術予以适當政策傾斜和激勵,合理(lǐ)認可(kě)優質(zhì)企業的曆史績效,對能(néng)效/環保領跑者、低碳技(jì )術示範(如氫冶金、CCUS)、長(cháng)流程改短流程等采取差異化措施,使優質(zhì)企業真正能(néng)在碳市場中(zhōng)獲得支持。

(三)做好電(diàn)力間接碳排放中(zhōng)長(cháng)期納入全國(guó)碳市場的準備

結合當前政策和市場環境,立足盡快納入工(gōng)業行業的需要,建議現階段暫不考慮将間接排放納入控排企業配額管理(lǐ),待環境權益核查流通互認機制和精(jīng)細化電(diàn)網排放因子核算機制成熟後,适時評估調整,再将間接排放納入行業核算規則。

為(wèi)推動用(yòng)戶主動通過節能(néng)減排或參與市場交易實現綠色能(néng)源消費,相關機構需要構建電(diàn)碳市場協同的制度體(tǐ)系,健全綠色電(diàn)力消費抵碳機制和溯源體(tǐ)系,建立跨部門信息共享機制,通過區(qū)塊鏈、大數據技(jì )術提高交易過程的透明度和準确性,避免環境價值的重複計算。

(四)建立碳數據質(zhì)量監管長(cháng)效機制

建立日常監管機制,将一年一次集中(zhōng)式核查的數據質(zhì)量監管模式優化為(wèi)“定期檢查+日常抽查”的常态化監管,将碳排放數據質(zhì)量作(zuò)為(wèi)生态環境執法的重要内容。

完善碳計量管理(lǐ)及技(jì )術标準體(tǐ)系,國(guó)家層面制定《碳計量數據監督管理(lǐ)辦(bàn)法》,配套制定碳計量管理(lǐ)技(jì )術标準和規範,明确碳計量的溯源性要求,開展碳計量技(jì )術的研發。

提高工(gōng)業企業碳排放數據質(zhì)量管理(lǐ)能(néng)力,鼓勵企業搭建碳管理(lǐ)體(tǐ)系,并對各項活動水平數據和排放因子開展實測工(gōng)作(zuò),促進企業持續升級監測技(jì )術和計量設備,積極利用(yòng)區(qū)塊鏈、大數據技(jì )術等分(fēn)析和存證技(jì )術,滿足企業生産(chǎn)過程和産(chǎn)業鏈碳流動過程的碳排放權屬、量化和數據統計的需求。

(五)推動建設基于碳市場的信息披露機制

推出或修訂完善碳市場建設相關的配套制度和技(jì )術規範體(tǐ)系,包括出台國(guó)家層面的《全國(guó)碳交易信息披露管理(lǐ)辦(bàn)法》和《企業溫室氣體(tǐ)排放信息披露指引》。明确碳信息披露的時間、範圍、方式等實質(zhì)性内容,确保碳信息縱向一緻、橫向可(kě)比。

加強監督管理(lǐ)和信息共享,明确各方信息公(gōng)開的範圍和溝通協作(zuò)機制,加強對統一披露平台的數據安(ān)全管理(lǐ),促進各級主管部門、金融機構的碳信息對接。

(六)加強碳金融頂層設計、創新(xīn)和風險監管

建立健全碳金融相關法律法規和制度體(tǐ)系,加強風險監管,加大對操縱全國(guó)碳市場或擾亂全國(guó)碳市場秩序行為(wèi)的懲罰力度。明确碳配額和碳資産(chǎn)的金融屬性,探索可(kě)操作(zuò)性、簡便性、流通能(néng)力強的碳金融産(chǎn)品,分(fēn)階段、有(yǒu)序地構建碳金融衍生品體(tǐ)系。

鼓勵發展涉及碳金融業務(wù)的投資咨詢、信用(yòng)評級、核證等專業服務(wù),構建相關主體(tǐ)的資信評價體(tǐ)系,通過提供完備的第三方服務(wù),降低交易成本、提高運行效率、減少市場風險。