黨的二十大提出,“到2035年基本實現新(xīn)型工(gōng)業化,加快建設制造強國(guó)”。制造業高質(zhì)量發展是我國(guó)經濟高質(zhì)量發展的重中(zhōng)之重。2024年國(guó)家出台了多(duō)項支持制造業高質(zhì)量發展的政策,制造業轉型升級步伐加快,繼續向高端化、智能(néng)化、綠色化方向發展,推動新(xīn)質(zhì)生産(chǎn)力的形成。

中(zhōng)國(guó)經濟時報記者在為(wèi)期一個月的采訪中(zhōng)了解到,當前我國(guó)制造業綜合實力和核心競争力持續提升,占全球制造業比重提高到近30%,但仍面臨挑戰,如科(kē)技(jì )創新(xīn)與産(chǎn)業融合程度不夠、制造業面臨的技(jì )術和設備阻斷風險有(yǒu)所上升等。業内專家認為(wèi),随着新(xīn)一輪科(kē)技(jì )革命和産(chǎn)業變革深入推進,需要加快科(kē)技(jì )創新(xīn)和産(chǎn)業創新(xīn)的深度融合,将産(chǎn)業優勢更好地建立在科(kē)技(jì )創新(xīn)的底座上,實現更高質(zhì)量的發展。同時,要給科(kē)技(jì )企業投入更多(duō)資源,把促進數字經濟和實體(tǐ)經濟深度融合擺在重要位置,拓展經濟發展新(xīn)空間。

一、制造業綜合實力和核心競争力持續提升

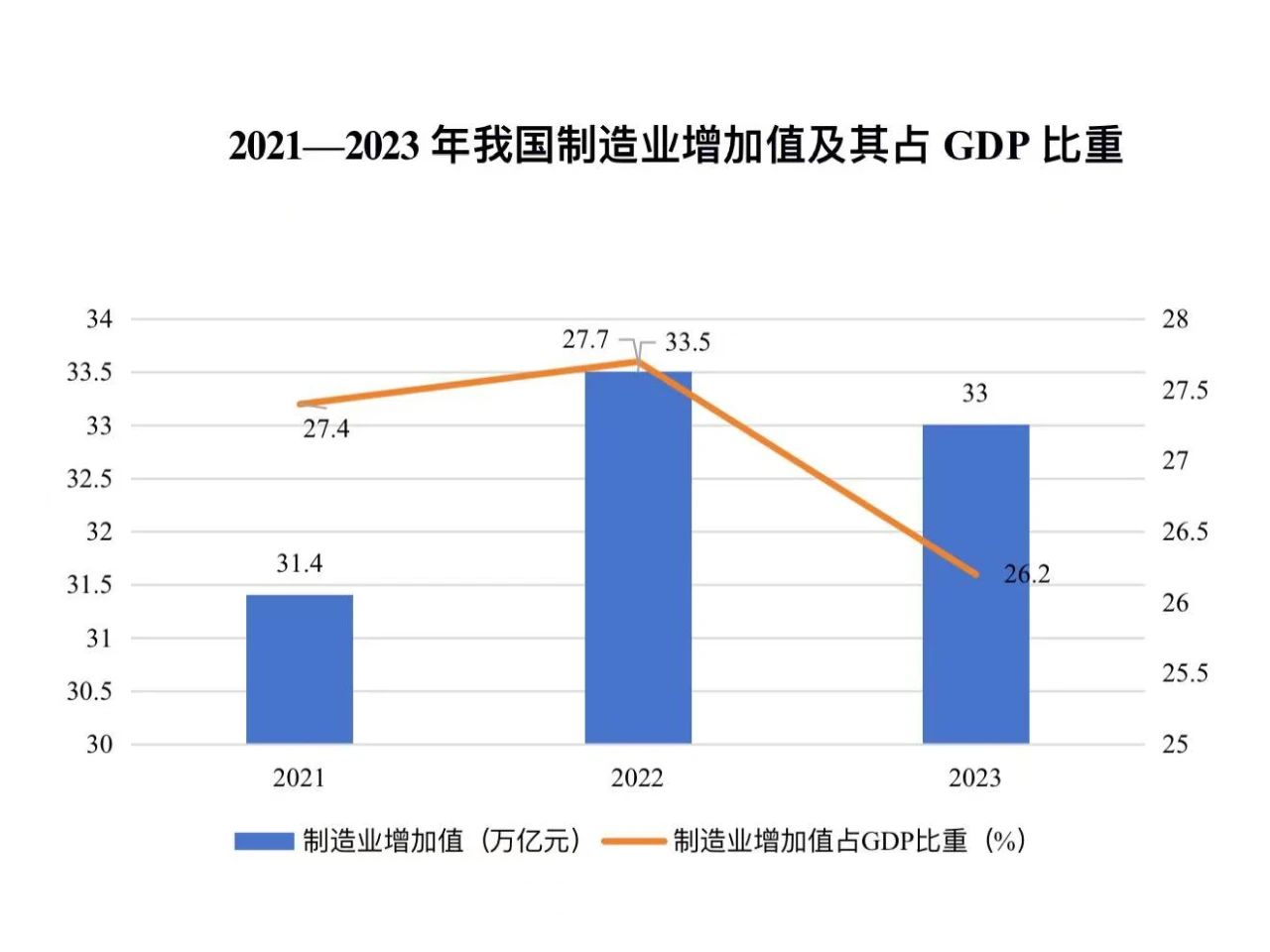

“我國(guó)制造業綜合實力和核心競争力持續提升。2023年制造業增加值達到33萬億元,占GDP比重達到26.2%,自2010年以來連續13年居世界首位,占全球制造業的比重從22.5%提高到近30%,制造業大國(guó)的地位更加鞏固。”賽迪研究院規劃研究所制造業發展研究室主任張昕嫱對中(zhōng)國(guó)經濟時報記者表示。

“2024年制造業企業的綜合實力增強,133家中(zhōng)國(guó)企業上榜《财富》世界500強,其中(zhōng)制造業企業57家。2023年中(zhōng)國(guó)‘獨角獸’企業有(yǒu)375家,居全球第二。”張昕嫱說,中(zhōng)小(xiǎo)企業“鋪天蓋地”,累計培育“專精(jīng)特新(xīn)”中(zhōng)小(xiǎo)企業超過14萬家,其中(zhōng)專精(jīng)特新(xīn)“小(xiǎo)巨人”企業1.2萬家、制造業單項冠軍企業1557家。

制造業數字化和智能(néng)化發展成為(wèi)推動工(gōng)業發展的核心力量。張昕嫱給出一組數據:目前,我國(guó)重點工(gōng)業企業關鍵工(gōng)序數控化率、數字化研發設計工(gōng)具(jù)普及率分(fēn)别達到62.9%、80.1%,已建成近萬家數字化車(chē)間和智能(néng)工(gōng)廠。

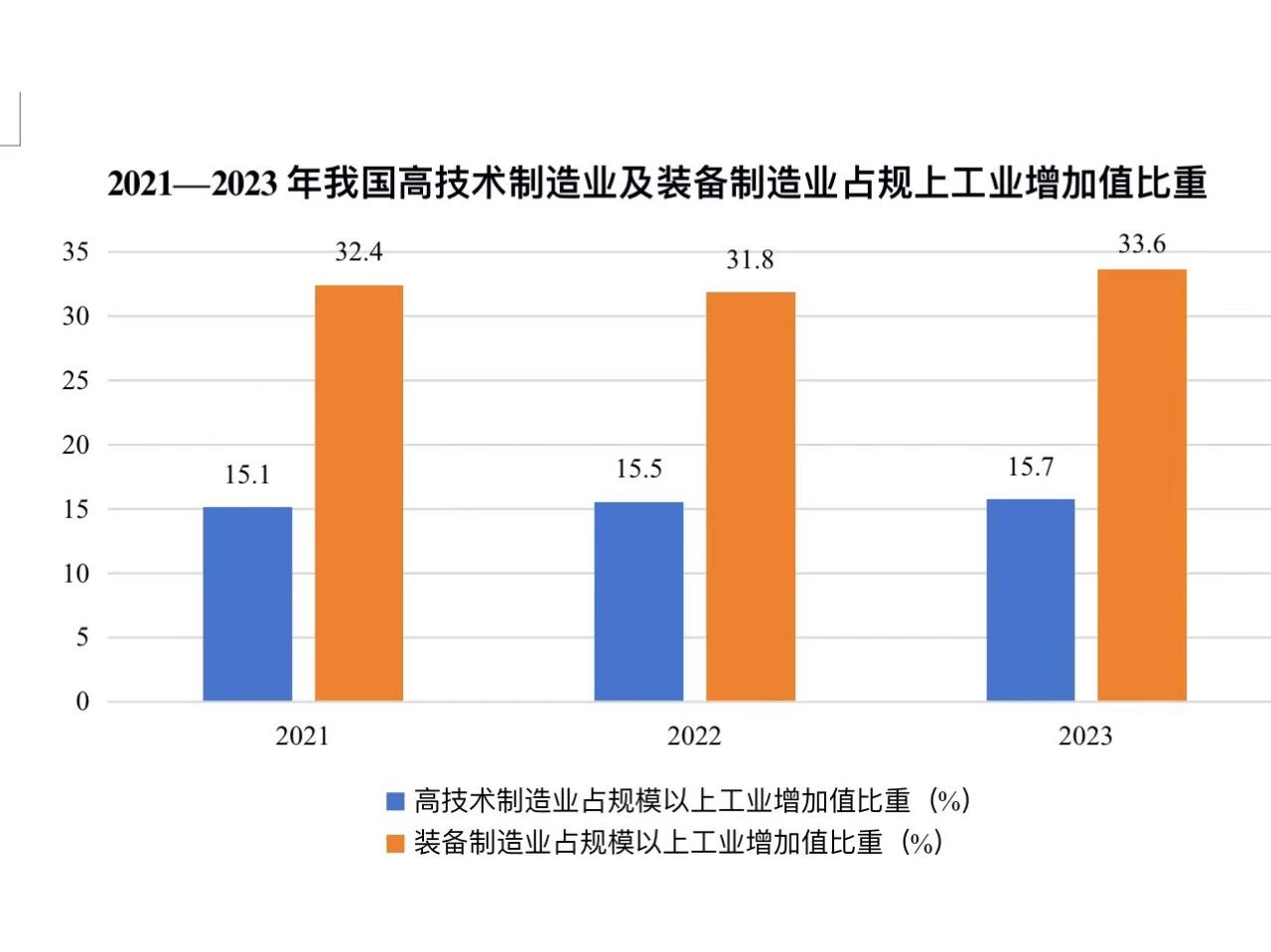

“當前我國(guó)制造業處于‘由大到強’的關鍵期攻堅期,制造業發展呈現出三個特點。”國(guó)家發展改革委經濟研究所發展戰略與規劃研究室副主任王利偉對中(zhōng)國(guó)經濟時報記者表示,首先,高技(jì )術制造業發展勢頭強勁,增速持續快于規模以上工(gōng)業,3D打印設備、新(xīn)能(néng)源汽車(chē)、集成電(diàn)路等發展迅猛,2024年以來保持20%以上的高速增長(cháng)态勢。

其次,高端化、數智化、綠色化速度加快,制造業向産(chǎn)業鏈高端環節加速邁進,制造業與數字經濟融合發展态勢越發凸顯,制造業節能(néng)降碳進程加速,伴随着“兩新(xīn)”政策深入實施,制造業設備更新(xīn)速度加快,高端化、數智化、綠色化進程呈現加快态勢。

再次,對外開放力度加大,《外商(shāng)投資準入特别管理(lǐ)措施(負面清單)(2024年版)》全面取消了制造業領域外資準入限制,制造業“引進來”和“走出去”的制度環境優化,制造業在開放創新(xīn)中(zhōng)不斷鍛造競争新(xīn)優勢。

二、 制造業發展面臨多(duō)方面挑戰

人工(gōng)智能(néng)、人形機器人等領域新(xīn)賽道不斷湧現,各國(guó)都在進行前瞻性謀劃和布局,但當前全球經濟複蘇乏力,科(kē)技(jì )創新(xīn)合作(zuò)的外部環境複雜,制造業發展面臨挑戰。

王利偉表示,外部環境複雜性對制造業發展帶來挑戰,部分(fēn)制造業關鍵核心技(jì )術、關鍵零部件、關鍵材料的對外依賴度較高,受外部環境多(duō)變、摩擦增多(duō)的複雜性影響,制造業面臨的技(jì )術和設備阻斷風險有(yǒu)所上升,制造業出口市場變數有(yǒu)所增加。制造業内循環仍有(yǒu)一些堵點需要關注。産(chǎn)業之間融合、企業之間協作(zuò)、區(qū)域之間配套存在不同程度的堵點,産(chǎn)業鏈“鏈主”企業和生态主導型企業較少,不利于暢通制造業内循環。另外,約束條件增加,部分(fēn)制造業發展在建設用(yòng)地指标、環保指标、技(jì )工(gōng)人才等要素供給方面面臨不同程度的約束。

“盡管我國(guó)制造業綜合實力提升,但科(kē)技(jì )創新(xīn)與産(chǎn)業融合程度不夠,企業創新(xīn)主體(tǐ)地位尚未充分(fēn)發揮,創新(xīn)成果轉化效率亟待提升。”張昕嫱表示,2022年規上工(gōng)業企業研發經費投入強度僅為(wèi)1.39%,如果擴大到全部工(gōng)業企業,研發投入強度更低。我國(guó)發明**産(chǎn)業化率(39.6%)低于日本(53%)等國(guó)的水平。缺乏有(yǒu)效的中(zhōng)試環節和産(chǎn)業化平台,知識産(chǎn)權保護、科(kē)技(jì )金融服務(wù)、創新(xīn)中(zhōng)介平台、創新(xīn)人才培養和激勵機制等方面仍存在不足。

而且,“獨角獸”企業增速正趨于放緩。張昕嫱說:“2020年至2024年間,美國(guó)‘獨角獸’企業增加了470家,中(zhōng)國(guó)僅增加了113家。” “新(xīn)舊動能(néng)轉換面臨兩難困境,有(yǒu)效需求不足導緻傳統産(chǎn)業增長(cháng)乏力。”張昕嫱分(fēn)析,随着房地産(chǎn)市場持續低迷,鋼鐵、水泥、建築用(yòng)平闆玻璃等需求進入下行區(qū)間,部分(fēn)行業産(chǎn)能(néng)利用(yòng)率不高,如水泥熟料産(chǎn)能(néng)利用(yòng)率2023年不足60%,全行業穩增長(cháng)面臨較大壓力。部分(fēn)地方政府對自身比較優勢和新(xīn)興産(chǎn)業發展規律認識不足,寄希望于新(xīn)興産(chǎn)業形成經濟增長(cháng)新(xīn)動能(néng),部分(fēn)産(chǎn)業顯現出重複布局的現象。

産(chǎn)業發展方式深度轉型仍不足。張昕嫱分(fēn)析,從智能(néng)化轉型看,部分(fēn)傳統企業已通過較為(wèi)固定的生産(chǎn)、銷售、運營和管理(lǐ)模式,占據了相對穩定的市場份額,表現出“路徑依賴”,缺乏充足的數字化轉型動機。部分(fēn)企業或對數字化工(gōng)廠持懷疑态度,或因資金投入不足,難以開展數字化轉型。從綠色化轉型看,我國(guó)傳統産(chǎn)業綠色轉型普遍面臨“颠覆性技(jì )術突破不夠、已突破技(jì )術應用(yòng)不快”的局面,部分(fēn)産(chǎn)業綠色産(chǎn)能(néng)占比偏低,高碳排傳統産(chǎn)業、中(zhōng)小(xiǎo)微企業綠色低碳轉型資金壓力大,技(jì )術改造和設備更新(xīn)面臨瓶頸。

區(qū)域制造業發展不平衡仍然突出。張昕嫱指出,我國(guó)南北差距擴大。經濟增長(cháng)“南快北慢”,經濟份額“南升北降”。2023年,北方地區(qū)經濟總量占全國(guó)的36.9%,比2012年下降5.9個百分(fēn)點。南方地區(qū)的經濟增長(cháng)速度高于北方地區(qū),表明南北方經濟差距可(kě)能(néng)進一步擴大。受宏觀經濟下行、産(chǎn)業升級滞後、科(kē)技(jì )創新(xīn)活力不足等多(duō)種因素影響,東北地區(qū)經濟總量占全國(guó)的比重從2012年的8.7%下降到2023年的不足5%。西部地區(qū)經濟增速較快但總量偏小(xiǎo)。2023年西部地區(qū)有(yǒu)7個省份經濟增速跑赢全國(guó),但經濟總量占全國(guó)比重僅為(wèi)16.9%,仍然偏低。

張昕嫱還指出,生産(chǎn)要素的提升空間還很(hěn)大。高素質(zhì)、創新(xīn)型和具(jù)備跨領域知識的人才相對短缺。同時,勞動力市場的靈活性和流動性不足,限制了人才在不同領域和區(qū)域的優化配置。資本要素的配置效率有(yǒu)待提高。金融體(tǐ)系對創新(xīn)型企業和項目的支持力度不足、融資渠道不暢。數據要素價值尚未得到充分(fēn)挖掘和利用(yòng)。數據的采集、存儲、管理(lǐ)和分(fēn)析能(néng)力不足,數據的安(ān)全性和隐私保護存在隐患,數據流通和共享機制不健全。土地等自然資源要素供應與需求不匹配,影響産(chǎn)業鏈的協同發展和整體(tǐ)效率。

三、應給高技(jì )術制造業企業提供更多(duō)動力

超級計算機、量子通信等高技(jì )術制造業是提升競争力的關鍵,世界制造業大國(guó)也在加快科(kē)技(jì )研發,希望推動整體(tǐ)科(kē)技(jì )創新(xīn)水平不斷提升。

國(guó)家稅務(wù)總局原副局長(cháng)許善達對中(zhōng)國(guó)經濟時報記者表示,美國(guó)支持高科(kē)技(jì )重資産(chǎn)企業的一些做法值得關注。美國(guó)從2017年就開始對高科(kē)技(jì )重資産(chǎn)企業實行大幅度減稅。如果跨國(guó)公(gōng)司在海外賺到利潤,再彙回美國(guó),就減稅60%至80%,這些跨國(guó)公(gōng)司2018年三個季度彙回美國(guó)的稅後利潤達6000億美元,公(gōng)司用(yòng)4000億美元回購(gòu)股票,2000億美元投入研發。資本市場的投資者看到股東在回購(gòu)股票,就對市場更有(yǒu)信心。公(gōng)司研發投入大幅度增加,才出現了像英偉達那樣市值超過3萬億美元的公(gōng)司。

許善達說,除了減稅,美國(guó)還給中(zhōng)小(xiǎo)科(kē)技(jì )企業投入資源,如果确定企業會對技(jì )術有(yǒu)很(hěn)大提升,就會投入資金。政府還有(yǒu)一種對企業提供資源的方式,就是政府認為(wèi)一個企業的技(jì )術基礎可(kě)以創新(xīn)開發出一種政府需要的高科(kē)技(jì )産(chǎn)品,不等企業開發成功就下訂單。為(wèi)了鼓勵企業加快科(kē)技(jì )創新(xīn),美國(guó)在征收企業所得稅的時候,還計算資本利潤率,他(tā)們認為(wèi)投入的貨币資本能(néng)夠獲得10%的回報就已經不錯了,對資本利潤率超過10%的企業無形資産(chǎn),包括技(jì )術、**、品牌等知識産(chǎn)權獲得的利潤,免征企業所得稅。

王利偉認為(wèi),我國(guó)應進一步優化政策環境,強化促進制造業高質(zhì)量發展的政策供給,優化創新(xīn)環境、服務(wù)環境、法治環境和政策環境,增強政策協同性,給制造業企業吃下“定心丸”,提振制造業企業發展信心。同時,加強要素保障,建立要素協同供給機制,多(duō)措并舉緩解制造業發展在用(yòng)地、用(yòng)能(néng)、用(yòng)人、用(yòng)錢等要素方面的約束。在此基礎上,支持企業開放合作(zuò),鼓勵支持制造業企業引進國(guó)外先進技(jì )術、設備和人才,鼓勵具(jù)有(yǒu)優勢地位的制造業企業“走出去”,加大海外戰略布局力度,提升國(guó)際競争力。

四、科(kē)技(jì )創新(xīn)與産(chǎn)業創新(xīn)将進一步融合

制造業未來發展的趨勢有(yǒu)哪些?如何支持企業加快發展新(xīn)質(zhì)生産(chǎn)力?

“科(kē)技(jì )創新(xīn)與産(chǎn)業創新(xīn)将進一步融合。”張昕嫱表示,随着新(xīn)一輪科(kē)技(jì )革命和産(chǎn)業變革深入推進,世界各國(guó)紛紛強化科(kē)技(jì )創新(xīn)前沿領域和未來産(chǎn)業布局,搶占未來産(chǎn)業制高點和新(xīn)一輪競争主動權。需要加快科(kē)技(jì )創新(xīn)和産(chǎn)業創新(xīn)的深度融合,切實将企業作(zuò)為(wèi)創新(xīn)主體(tǐ),将科(kē)技(jì )創新(xīn)和産(chǎn)業創新(xīn)作(zuò)為(wèi)産(chǎn)業升級的主動力,通過科(kē)技(jì )創新(xīn)滿足産(chǎn)業發展的需求,将産(chǎn)業優勢建立在科(kē)技(jì )創新(xīn)的底座上。

在張昕嫱看來,實體(tǐ)經濟與數字經濟将實現深度融合。以人工(gōng)智能(néng)、大數據、雲計算等為(wèi)代表的數字經濟是新(xīn)的經濟增長(cháng)點,也是改造提升傳統制造業的支點。當前,受新(xīn)冠疫情“疤痕效應”等影響,有(yǒu)效需求不足、傳統需求見頂,部分(fēn)産(chǎn)業甚至面臨産(chǎn)能(néng)過剩風險,需要通過數字經濟催生新(xīn)産(chǎn)業新(xīn)業态,帶動新(xīn)的消費需求。要把促進實體(tǐ)經濟和數字經濟深度融合擺在重要戰略位置,梯度開展“智改數轉網聯”,激發數字技(jì )術對實體(tǐ)經濟的“乘數效應”,發揮實體(tǐ)經濟超大應用(yòng)場景的“倍增效應”,拓展經濟發展新(xīn)空間。

“新(xīn)舊動能(néng)轉換将加快推進。”張昕嫱表示,随着新(xīn)質(zhì)生産(chǎn)力加快發展,新(xīn)興産(chǎn)業、未來産(chǎn)業等新(xīn)動能(néng)新(xīn)賽道将進一步發展壯大,傳統産(chǎn)業高端化、智能(néng)化、綠色化、融合化發展将進一步加速。一方面,需用(yòng)好國(guó)内大市場和豐富應用(yòng)場景,系統推進5G、智能(néng)網聯汽車(chē)、新(xīn)能(néng)源、新(xīn)材料、生物(wù)醫(yī)藥及高端醫(yī)療裝(zhuāng)備以及人形機器人、量子科(kē)技(jì )、生物(wù)制造等新(xīn)興産(chǎn)業與未來産(chǎn)業的技(jì )術創新(xīn)、規模化發展和産(chǎn)業生态建設。另一方面,需要堅持推動傳統産(chǎn)業轉型升級,推廣先進适用(yòng)技(jì )術,推進企業設備更新(xīn)、工(gōng)藝升級、模式創新(xīn),打造規模、技(jì )術、質(zhì)量品牌兼具(jù)的新(xīn)優勢,推動傳統産(chǎn)業“老樹發新(xīn)芽”,煥發新(xīn)生機。