制造業是我國(guó)國(guó)民(mín)經濟的支柱,在全球經濟更加複雜的環境下,我國(guó)制造業發展迎來了嚴峻的挑戰。國(guó)際政治周期新(xīn)舊交疊,全球分(fēn)工(gōng)秩序遭受沖擊,産(chǎn)業鏈裂痕持續加深;人口周期出現分(fēn)化,勞動力數量與質(zhì)量影響競争紅利;諸多(duō)技(jì )術從成熟度曲線(xiàn)的萌芽期走向過熱,創新(xīn)資源争奪日趨激烈;時代之變、曆史之變,撲面而來,百年之大變局在加速演進。

2024是經濟發展關鍵的一年,在制造業經曆洗牌和重塑的過程中(zhōng),市場呈現怎樣的競争格局與态勢?企業如何抓住市場機遇從“活下去”變為(wèi)“活得好”?如何借助數字化力量實現降本增效,快速發展?針對這些問題,探迹科(kē)技(jì )與廣東省制造業協會開展了全面的行業調研和趨勢洞察,盤點近年來湧現的新(xīn)政策、新(xīn)技(jì )術、新(xīn)趨勢,分(fēn)别從技(jì )術、競争、趨勢等視角揭示制造業的發展趨勢,聯合發布《2024中(zhōng)國(guó)制造業發展趨勢報告》,希望幫助更多(duō)制造企業跳出個體(tǐ)微觀環境,俯瞰行業的全貌,搶抓增長(cháng)機遇。

報告核心觀點

觀點1:國(guó)家戰略**制造業高質(zhì)量發展,企業緊跟政策賦能(néng),共赢制造新(xīn)春天。

觀點2:新(xīn)質(zhì)生産(chǎn)力成制造業發展方向,“新(xīn)三樣”火爆全球,将取代“老三樣”成為(wèi)外貿新(xīn)增長(cháng)點。

觀點3:數字化重塑中(zhōng)國(guó)制造,**企業乃至全産(chǎn)業鏈邁向更高效、更智能(néng)的未來。

觀點4:數字化浪潮席卷制造業,智能(néng)銷售**企業擺脫低利潤桎梏,勇闖新(xīn)增長(cháng)之道。

觀點5:個性化、柔性化定制成産(chǎn)品創新(xīn)方向,企業應構築“制造+服務(wù)”新(xīn)業态,向“整體(tǐ)解決方案”轉型。

01

制造業的的成長(cháng)空間與競争格局

充滿挑戰的外部環境下,我國(guó)制造業規模呈上升趨勢,由高速到中(zhōng)高速增長(cháng)的轉折點已經到來。 *近幾年我國(guó)制造業取得了顯著成效,技(jì )術創新(xīn)能(néng)力增強,産(chǎn)業結構優化,國(guó)際化水平提升。2023年,我國(guó)制造業營業收入達115.3萬億元,同比增長(cháng)1.3%,利潤總額達到5.7萬億元,盡管利潤總額同比下降2%,但制造業整體(tǐ)仍保持穩定增長(cháng)态勢,為(wèi)未來發展打下堅實基礎。2024年制造業迎來哪些利好,面臨哪些挑戰?以下一一揭曉:

行業變化

存量時代已至,制造業破局顯新(xīn)機

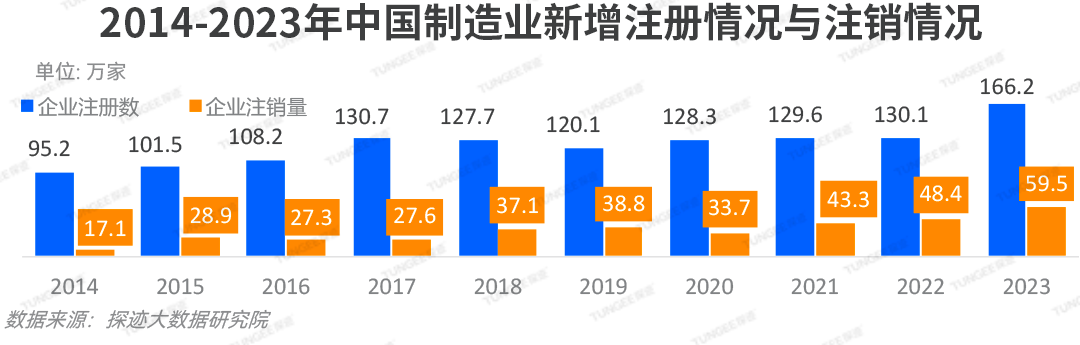

據探迹大數據研究院數據顯示,2014-2023年10年間,中(zhōng)國(guó)制造企業新(xīn)增注冊量呈穩步上升趨勢,2014年新(xīn)增注冊量為(wèi)95.2萬家,2023年新(xīn)增注冊量已達到166.2萬家,其數量接近為(wèi)2014年的2倍,企業總量基數十分(fēn)龐大。從注銷情況來看,十年間企業注銷數量快速增長(cháng)。2023年全球經濟動蕩,制造企業普遍面臨成本上漲、需求下滑的困境,同質(zhì)化競争激烈,行業洗牌加劇,對制造企業的業務(wù)造成一定影響,2023年注銷數量達到峰值。

同時,骨幹龍頭企業持續做優做強。探迹大數據研究院數據顯示,近十年注冊資本達到1千萬規模以上企業數量波動增長(cháng),在2020年達到峰值,2022-2023年受疫情、制造業遷移等因素影響,企業數量有(yǒu)所下降。

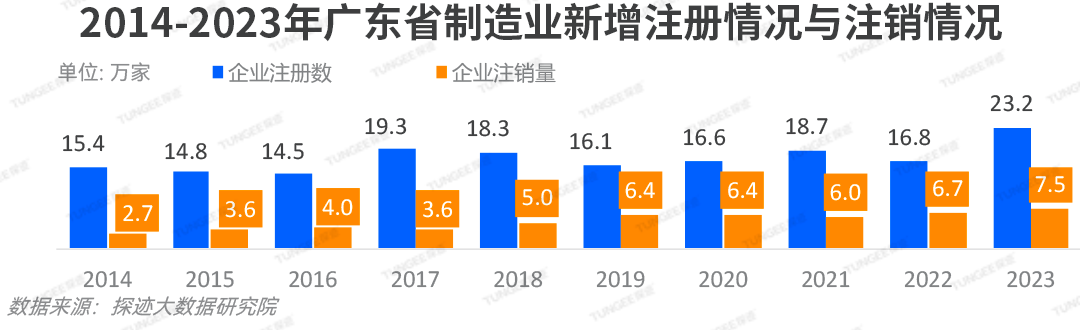

作(zuò)為(wèi)“制造強省”,廣東是我國(guó)工(gōng)業發展的排頭兵。2014-2023年10年間,廣東制造業企業總量快速增長(cháng),2023年已達到23.2萬家。從注銷情況來看,2023年注銷數量達到峰值,受産(chǎn)業升級和成本上漲等影響,廣東省制造業進入行業轉型期。

行業競争格局

競争力不足,市場格局有(yǒu)望被重塑

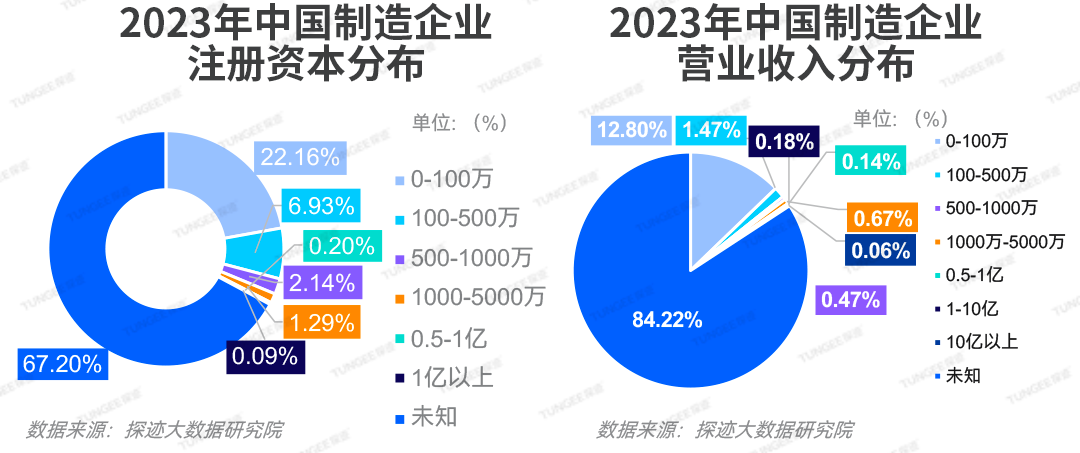

我國(guó)制造業擁有(yǒu)體(tǐ)量大、體(tǐ)系完善健全、品類齊全、光伏等産(chǎn)業核心競争力強等優勢。但部分(fēn)細分(fēn)行業仍處于全球價值鏈的中(zhōng)低端,産(chǎn)品附加值較低,在部分(fēn)高端産(chǎn)業也缺乏核心技(jì )術與國(guó)際競争力。探迹大數據研究院數據顯示,2023年制造企業注冊資本在500萬以下的企業占比29%,營業收入在100萬以下企業占12.8%,且未來相當一段時間将維持這個發展态勢。中(zhōng)小(xiǎo)型制造企業以迎合客戶業務(wù)需求為(wèi)主,産(chǎn)品同質(zhì)化嚴重,附加值較低,競争力不足。

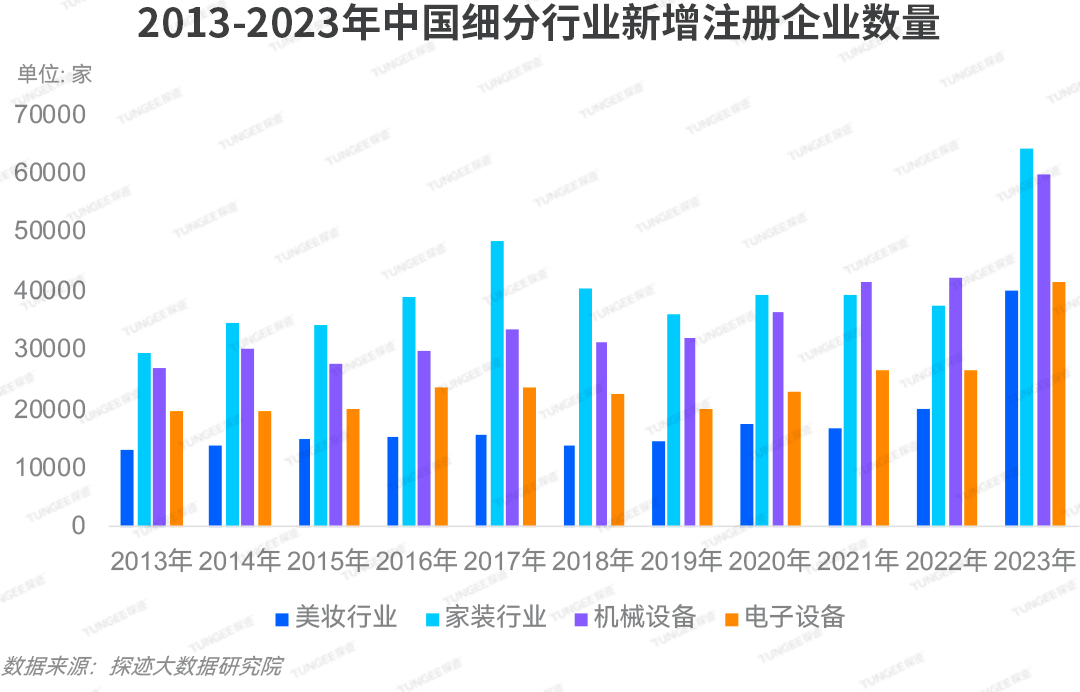

站在風口浪尖,無論是以人力密集型為(wèi)代表的美妝行業和家裝(zhuāng)行業、以技(jì )術密集型為(wèi)代表的機械設備和以資本密集型為(wèi)代表的半導體(tǐ)行業,近10年來,新(xīn)增注冊企業數量呈現出增長(cháng)态勢。多(duō)個細分(fēn)行業從成熟走向過熱,資源争奪日趨激烈,行業格局有(yǒu)望被重塑。“強者恒強,弱者愈弱”,大型企業不斷侵蝕中(zhōng)小(xiǎo)型企業的市場份額,中(zhōng)小(xiǎo)型企業的生存和發展愈發艱難。

行業地區(qū)分(fēn)布

廣東數量**,産(chǎn)業集群規模效應凸顯

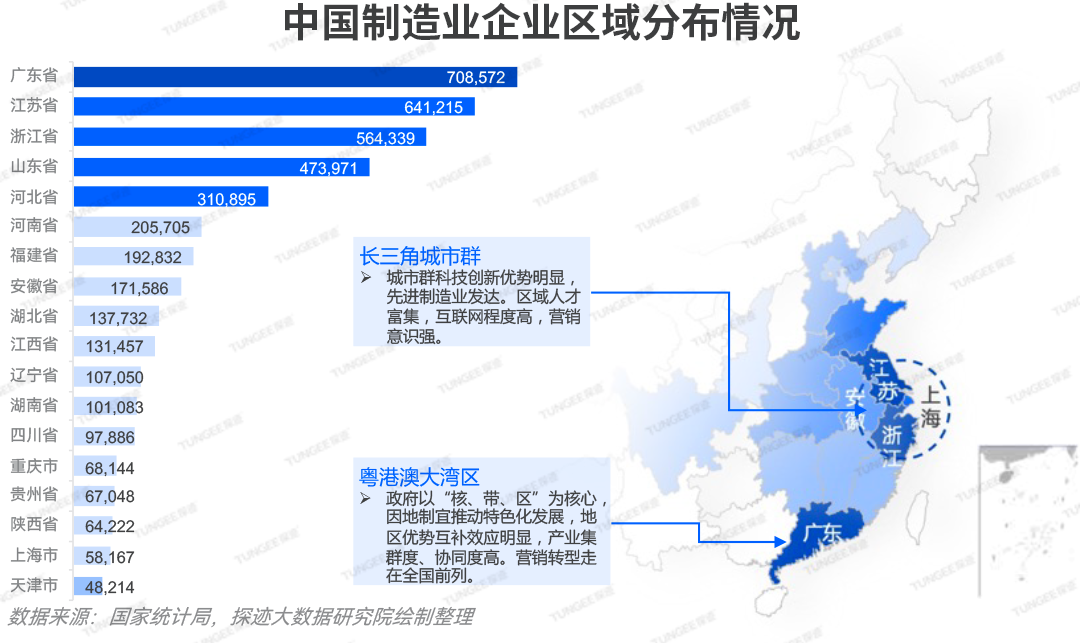

據探迹大數據研究院數據顯示,制造企業廣東省占比*高,高達70.8萬家。江蘇、浙江、山(shān)東和河北等四大地區(qū)緊随其後,以上五大地區(qū)企業均分(fēn)布在東部沿海地區(qū),與貿易發達地區(qū)分(fēn)布基本一緻,充分(fēn)利用(yòng)分(fēn)工(gōng)的優勢,加強彼此協助,形成長(cháng)三角、粵港澳大灣區(qū)等産(chǎn)業集群。

02

制造業的機遇性與危機性

行業驅動因素

産(chǎn)業升級深入利潤更高的環節

傳統優勢産(chǎn)業搶抓5G、工(gōng)業互聯網、智能(néng)制造等新(xīn)技(jì )術。截至2023年年底,我國(guó)已培育421家***示範工(gōng)廠、萬餘家省級數字化車(chē)間和智能(néng)工(gōng)廠,在國(guó)家層面創建綠色工(gōng)廠5095家,産(chǎn)業升級的重點聚焦在高端化、智能(néng)化、綠色化,緊抓全球市場擴容機遇實現出海。重點可(kě)關注美妝、家裝(zhuāng)、半導體(tǐ)、機械設備這四大傳統行業表現。

中(zhōng)國(guó)制造業步入産(chǎn)業升級新(xīn)階段,不同類型産(chǎn)業升級形式的選擇也不同:

1、需求驅動型産(chǎn)業(例如美妝、家裝(zhuāng))應關注規模優勢與結構轉型,持續提升品牌附加價值,着力提升産(chǎn)品力,跨産(chǎn)業升級新(xīn)業态;

2、供給驅動型産(chǎn)業(例如機械設備)聚焦需求擴容打開增長(cháng)空間,産(chǎn)業升級方向是資本擴張并購(gòu)推進制造流程升級、綠色轉型實現功能(néng)升級叠代等。

3、供需缺口型産(chǎn)業(例如新(xīn)一代信息技(jì )術産(chǎn)業、半導體(tǐ))由政策指引助推,通過産(chǎn)品功能(néng)升級、深耕細分(fēn)賽道和國(guó)産(chǎn)化替代實現升級。

行業制約因素

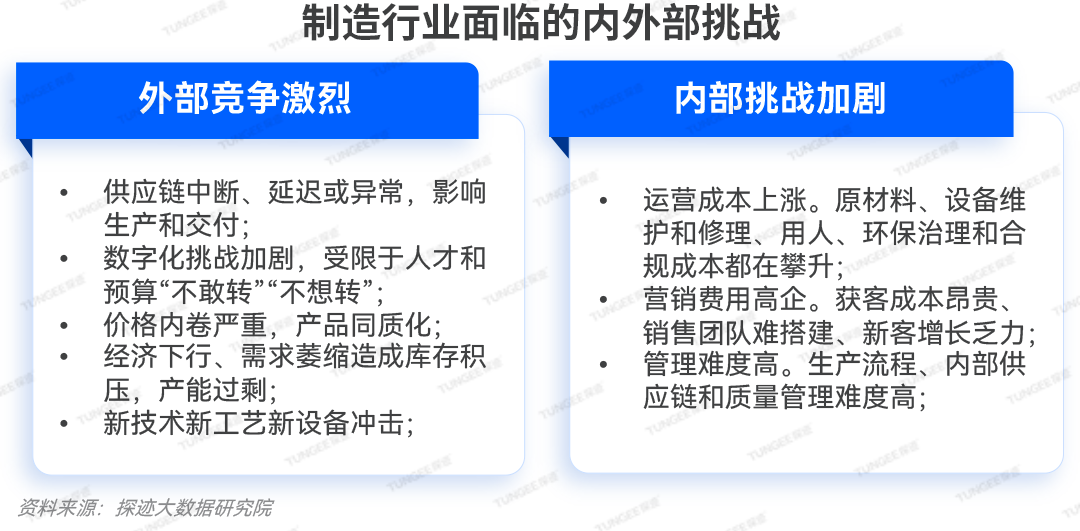

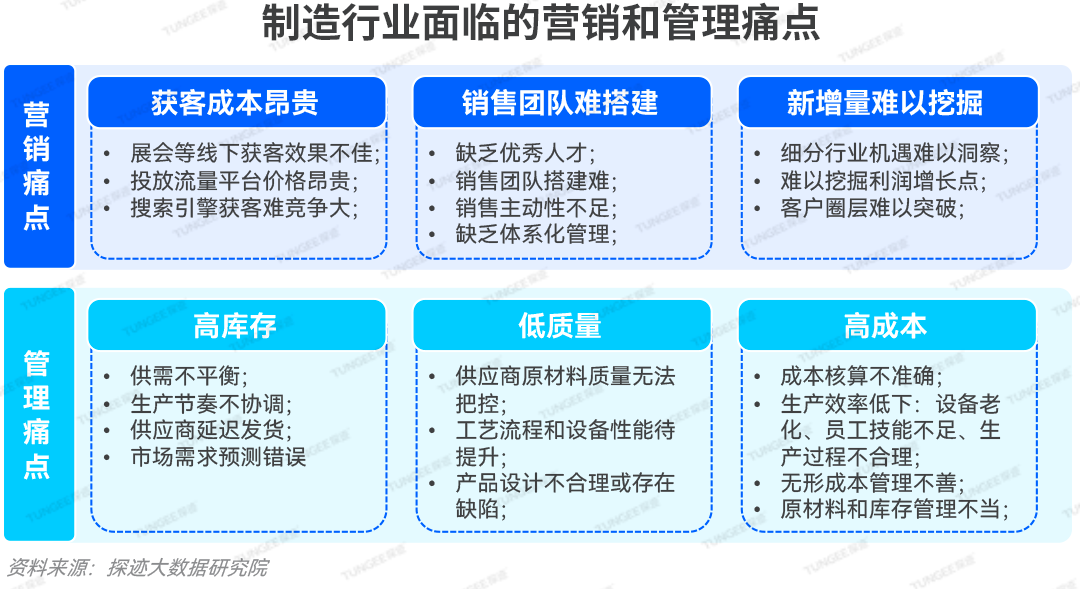

外部競争激烈、内部挑戰加劇成主要挑戰

在經濟全球化浪潮中(zhōng),随着GDP增速放緩和産(chǎn)能(néng)過剩問題凸顯,成本上升、市場飽和、技(jì )術更新(xīn)迅速,傳統制造業面臨着内外部生存與發展壓力。制造成本不斷攀升,企業的成本管控壓力越來越大;行業增長(cháng)越來越難,客戶需求難以洞察;經營效率與經營模式突破困難,産(chǎn)品附加值提升難;産(chǎn)業鏈業務(wù)協同性及資源整合能(néng)力不高導緻低效運轉;節能(néng)減排,環境治理(lǐ),資源與環境的約束力越來越大。

03

制造業升級浪潮洶湧,未來突圍之路在何方?

當前制造業面臨外部競争加劇、資源環境壓力、成本上升等挑戰,需要尋找新(xīn)的增長(cháng)點;另一方面,新(xīn)興技(jì )術為(wèi)制造業的轉型升級提供了廣闊的空間,推動着産(chǎn)業向高端化、數字化、智能(néng)化、綠色化方向發展。制造業産(chǎn)業升級、數字化浪潮正在湧來,如何在機遇與挑戰中(zhōng)深挖盈利點,考驗着每家制造企業的變革能(néng)力。

行業趨勢洞察一

新(xīn)質(zhì)生産(chǎn)力成趨勢,新(xīn)三樣火爆全球

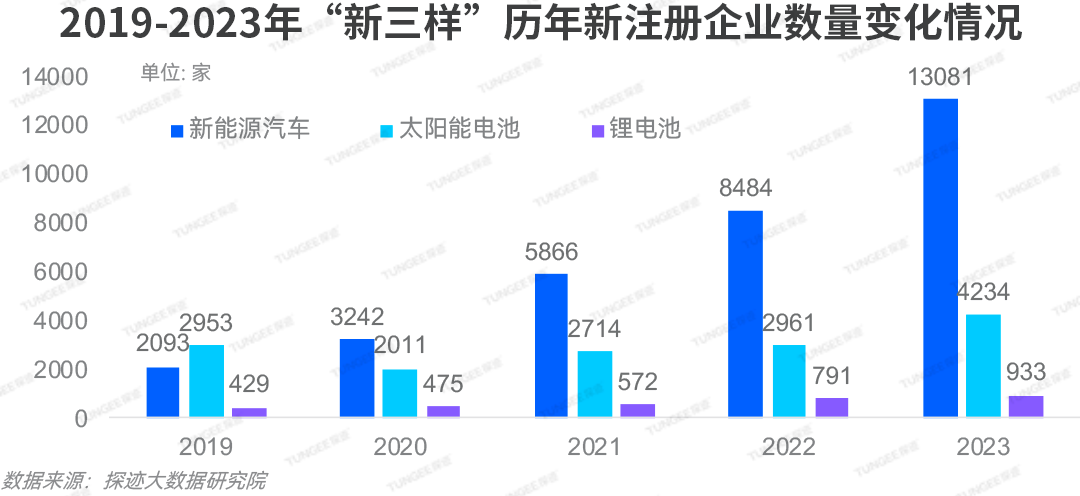

當前我國(guó)經濟已由高速增長(cháng)階段轉向高質(zhì)量發展階段,發展方式轉變,産(chǎn)業結構升級、增長(cháng)動力轉換,在生産(chǎn)力數量之外,國(guó)家提出“新(xīn)質(zhì)生産(chǎn)力”發展要求。中(zhōng)國(guó)制造“新(xīn)三樣”——新(xīn)能(néng)源汽車(chē)、锂離子蓄電(diàn)池和太陽能(néng)蓄電(diàn)池,表現讓人眼前一亮。2023年“新(xīn)三樣”合計出口首次突破萬億元,比上年增長(cháng)29.9%,高于整個出口增速29.3個百分(fēn)點。探迹大數據研究院顯示,新(xīn)能(néng)源汽車(chē)火爆全球,新(xīn)能(néng)源汽車(chē)企業更是增長(cháng)6倍不止。除2020年受疫情影響,太陽能(néng)電(diàn)池相關企業增加數量下滑,其餘年份企業數量迅速增長(cháng),2023年更是比2020年增加一倍多(duō)企業。

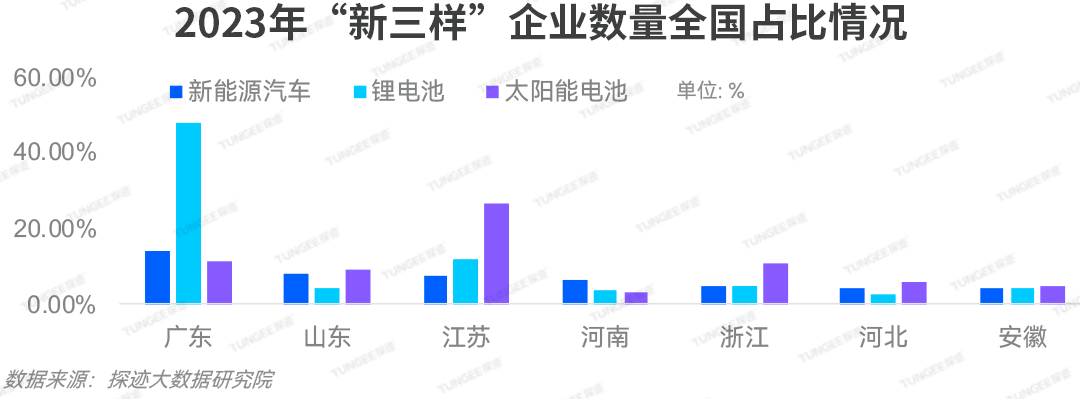

新(xīn)三樣在廣東蓬勃發展,企業數量占比*高。廣東新(xīn)能(néng)源汽車(chē)企業數量全國(guó)占比14.2%,锂電(diàn)池企業數量全國(guó)占比48%。“新(xīn)三樣”具(jù)有(yǒu)較高的技(jì )術壁壘和附加值,且符合綠色轉型的趨勢,是我國(guó)推進制造業向高端化智能(néng)化綠色化轉型升級的成果體(tǐ)現。

行業趨勢洞察二

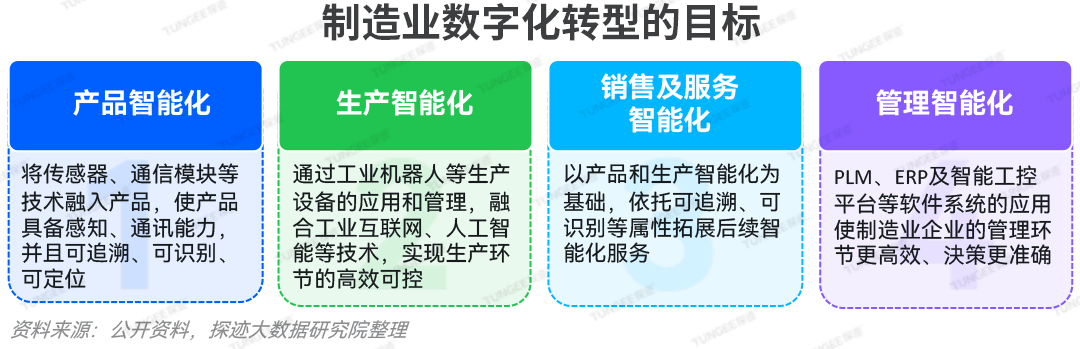

數字化重塑制造業

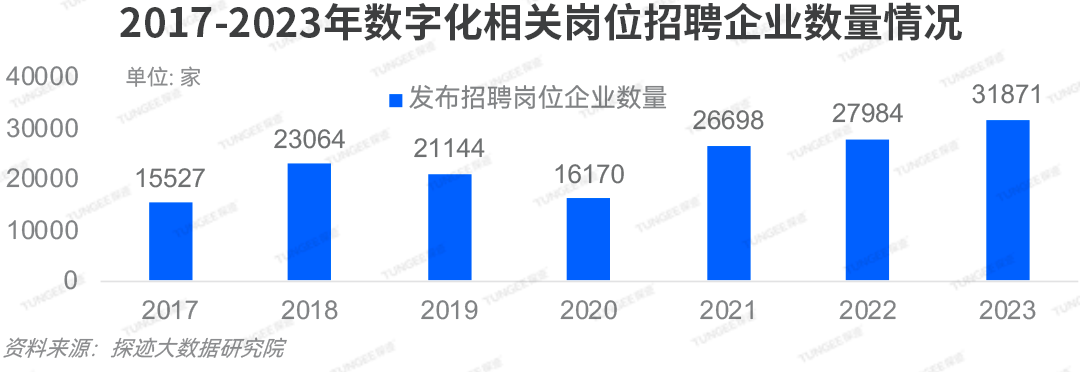

随着制造業數字化進程的加速,探迹大數據研究院數據顯示,2017-2023年七年來,除2020年受疫情影響,制造業數字化轉型相關崗位需求不斷增長(cháng)。數字化轉型正在推動新(xīn)的生産(chǎn)要素、研發範式和商(shāng)業模式的建立,為(wèi)制造業帶來****的價值。

數字化正重塑制造業的未來,這個變革過程不僅是對原有(yǒu)供應鏈體(tǐ)系的颠覆,而且會影響制造業的所有(yǒu)細分(fēn)行業和産(chǎn)業鏈價值鏈的每個環節,這種轉型的核心在于降低成本、提高效率并激發新(xīn)的商(shāng)業模式,為(wèi)衆多(duō)領域以更高效率穩住發展動力提供了新(xīn)的可(kě)能(néng)。

行業趨勢洞察三

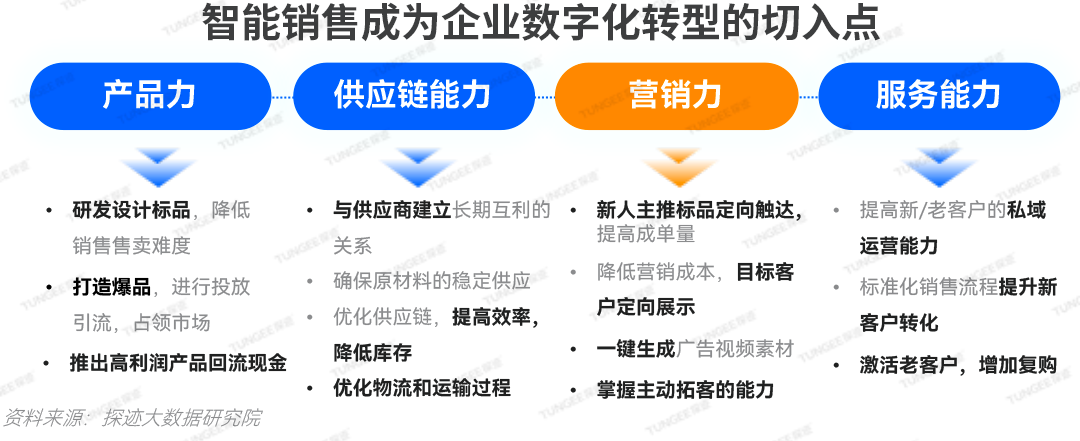

智能(néng)銷售**增長(cháng)

随着行業朝智能(néng)化和數字化方向發展,制造企業想要在激烈的市場競争中(zhōng)突圍而出,更重要的是如何跳出傳統銷售模式構建自身核心競争力,利用(yòng)數字化手段尋找市場新(xīn)的突破點。作(zuò)為(wèi)與企業核心目标“盈利”距離*近的一環,營銷數字化成為(wèi)大多(duō)數企業數字化轉型第一優先級。

行業趨勢洞察四

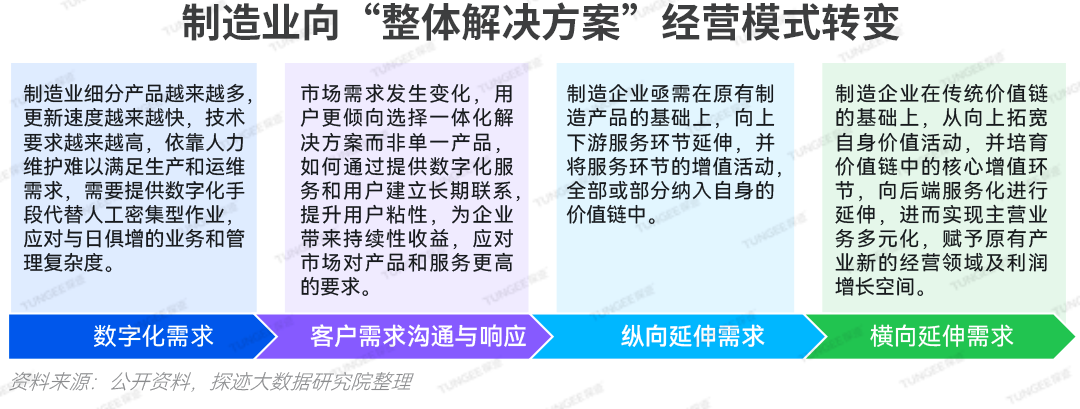

定制化需求凸顯

在全球市場需求減弱的背景下,由于消費者需求端發生變化,個性化、柔性化成為(wèi)制造企業産(chǎn)品創新(xīn)發展方向,我國(guó)制造業企業紛紛尋求由生産(chǎn)型向服務(wù)型企業轉型,以滿足消費者多(duō)樣化、個性化的需求。這預示着産(chǎn)品的生命周期和更新(xīn)周期越來越短,在創新(xīn)、設計能(néng)力不足、成本大幅提升的嚴峻環境下,企業需高度關注用(yòng)戶需求,轉變發展思路,積極向高端市場和增值服務(wù)領域轉變,提升自身核心競争力。構築“制造+服務(wù)”的發展新(xīn)業态,遠(yuǎn)離同質(zhì)化競争,尋找新(xīn)的增長(cháng)點。

在這個轉折點上,制造業不再僅僅是規模與速度的競賽,更是創新(xīn)與質(zhì)量的較量。我們欣喜地看到,越來越多(duō)的制造企業正在借助數字化的力量,推動産(chǎn)品創新(xīn)、服務(wù)升級、運營優化,以自身之光照亮産(chǎn)業轉型升級的道路,照亮中(zhōng)國(guó)經濟前行的方向。相信在數智賦能(néng)下,會有(yǒu)更多(duō)的制造業企業在存量以及未來預期增量的市場中(zhōng),再造輝煌。